後輩に、この会社の株どうですか?と聞かれて全く反応できなかったので、調べてみました。

調べたらやはり新しい学びと発見がありました。

基本情報

| 企業概要 | 企業名 | (株)コシダカホールディングス |

| 証券コード/市場 | 2157/東証1部 | |

| 特徴 | カラオケ事業と温浴事業展開。フィットネス子会社、カノープスをスピンオフ | |

| ホームページ | https://www.koshidakaholdings.co.jp/ | |

| 決算期 | 8月末日 | |

| 時価総額 | 35,307百万 | |

| 株価 | 429 | |

| PER(株価収益率) | N/A | |

| ROA(総資産経常利益率) | 13.60% |

※2020/06/26 終値ベース

トンボの目

決算期が8月なので、今年に入ってからの変化も加味して判断する必要ありそうです。

当時の主力事業は、カラオケのまねきねことフィットネスのカーブスとなります。温浴事業や不動産事業もありますが、主力で9割以上の売上とほぼすべての利益を叩き出しています。

2019年8月期の売上高は658億40百万円(前年度比6.6%増)、営業利益95億7百万円(同21.0%増)、経常利益95億62百万円(同16.5%増)、親会社株主に帰属する当期純利益は62億26百万円(同40.7%増)でした。

カラオケ事業は525店舗、海外店舗数 は21店舗(シンガポール9店舗、韓国8店舗、マレーシア3店舗、タイ1店舗)、具体的な数字があるのは良いことです。

カラオケセグメントの売上高は売上高は357億32百万円(前年同期比11.9%増)、セグメント利益は 45億18百万円(前年同期比43.3%増)と好調。

正直、カラオケってそんなに流行っている?と思ってしまいました。

フィットネス事業は、会計年度末の国内カーブス店舗数は1,991店舗、会員数は822千人です。

こちらはストックビジネスですので手堅い印象。

カーブスセグメントの売上高は280億36百万円(前年同期比0.4%増)、セグメント利益は56億79百万 円(前年同期比6.3%増)で、高収益です。

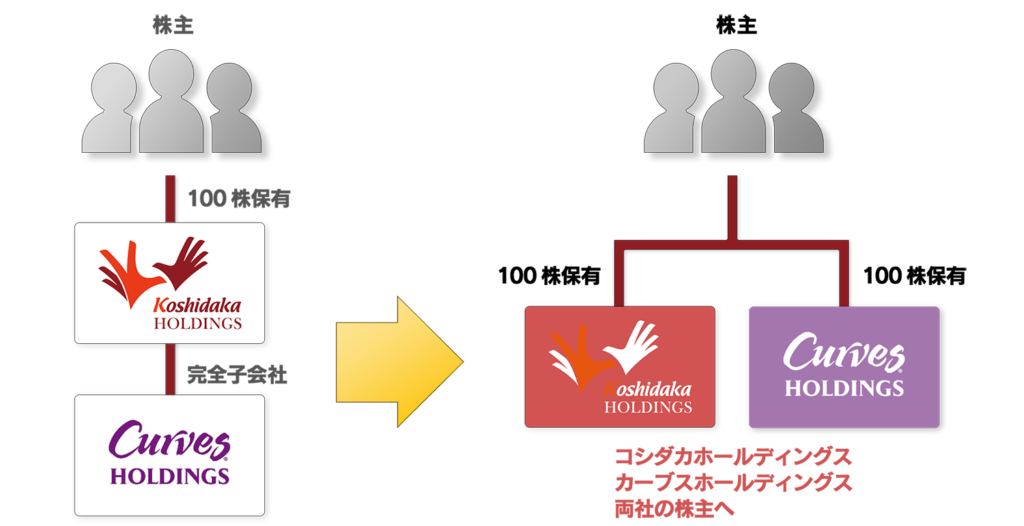

基本的にいい会社なんですが、決算発表後に2つの大きな変化がありました。

一つは、カーブス事業を株式分配型スピンオフをしたこと。日本ではあまり行わない手法での会社分割です。

Source:コシダカホールディングス

この手法は、複数の事業を行っている会社が、スピンオフによってシナジーの低い事業を分離させることで、元の会社は中核事業に専念、切り出された会社は迅速・柔軟な意思決定が可能となるなどのメリットがあり、スピンオフする・される会社双方に企業価値の向上が期待されます。

元々の株主にとっては嬉しい発表だったと思います。

もう一つは新型コロナウィルスです。2020年8月期第2四半期決算で下記発表ありました。

新型コロナウイルス感染拡大により2月下旬より急激な売上減少が始まり、更に感染拡大防止を目的とした政府 及び各自治体からの要請(外出自粛とカラオケ店利用回避)に応えるために、地域毎に店舗休業や営業時間の短縮 に努め、政府による緊急事態宣言(4月7日)発令後の現在、約半数の店舗を長期休業し、残りの店舗も営業時間 を大きく短縮しております。

このような極めて制限的な営業体制の今後は、偏にコロナ感染症の鎮静化の時期と度合に大きく左右されるとこ ろであり、現時点でその行く末を予想することは甚だ困難であります。 従って、2020年8月期の通期の修正連結業績予想は現時点で未定でありますが、開示すべき事項が生じた場合は速やかにお知らせいたします。

Source:コシダカホールディングス

カラオケはモロに影響ありです…。

決算書の暗号を解く

2019年8月期 決算短信〔日本基準〕(連結)

| 表紙 | 売上高、営業利益、経常利益の伸び率、バランス | 売上以上に営業利益、経常利益が伸びており理想的 |

| 当期純利益=経常利益×60% | 同等ではない | |

| ROA伸び率(総資産経常利益率) | 14.7%から13.6%へ低下 | |

| 営業CFの伸び率、バランス | 伸びとバランスは良い | |

| 営業CFは、営業利益の60~120%程度か | 問題なし。 | |

| 投資CFは、営業CF範囲内かどうか | 範囲内 | |

| 来期業績予想数値の合理性 | 2019年では合理的な範囲。但し、株式分配型スピンオフ前の数値。また2020年8月期第2四半期で未定となっている。 | |

| 会計処理方法の変更点 | なし | |

| 経営成績/財政状態 | 数値の具体性 | あり。温浴事業は抽象的 |

| 新規事業のについて | なし。カノープス事業のスピンオフ記載あり | |

| 悪材料について | なし | |

| 貸借対照表 | 現金、預貯金、有価証券について(換金性) | 現金預金12,582百万 |

| 売掛金、受取手形、棚卸資産(換金性要注意) | 受取手形および売掛金3,870百万 | |

| 有形固定資産合計、土地 | 有形固定資産22,192百万、土地2,815百万 | |

| 有形固定資産における土地の割合 | 12% | |

| 売掛金・受取手形・棚卸資産の伸び率(売上高の伸びと比較) | 売掛金、商品、原材料および貯蔵品の伸びが低い | |

| 棚卸資産の変化(投資対効果について) | 効率的 | |

| 繰延税金資産について(税金として支払、費用化していない額) | 1,109百万 | |

| 固定資産の償却方法は、定額法、定率法なのか | 記載なし | |

| のれん代の有無と償却期間(最大20年、ふつうは、3~5年) | 1,611百万、償却期間記載なし。 | |

| のれん代が、自己資本より大きい場合は注意 | 自己資本のほうが小さい | |

| 貸倒引当金、前受金は少な過ぎないか | 175百万 | |

| 社債・転換社債の有無(転換社債は要注意) | なし | |

| 借金の状態(支払手形・買掛金・短期借入金、社債、長期借入金) | 流動負債・固定負債の合計は減少 | |

| 利益余剰金は、資本金と資本余剰金と比べ、小さすぎないか | 潤沢 | |

| 評価差額金の割合 | 430百万 | |

| 新株予約権が多く発行されていないか、純資産での割合を確認 | なし | |

| 少数株主持分が過大ではないか、有無の確認 | なし | |

| 総資産の伸び(急な伸びは、事業拡大もしくはM&A) | 事業拡大 | |

| 損益計算書 | 営業利益、伸び率は重要 | 伸びはあり |

| 特別利益、特別損失の項目は、多くなるべき項目ではない | 特損736百万 | |

| キャッシュフロー | 税引前当期純利益+減価償却費-法人税≒営業CF | 同等ではない |

| 投資CFの内容確認 | 有形固定資産への投資が大きい | |

| 財務CFは、マイナスが望ましい | 借入金の返済でマイナス |

まとめ