基本情報

| 企業概要 | 企業名 | テクマトリックス㈱ |

| 証券コード/市場 | 3762/東証1部 | |

| 特徴 | ネットワーク・インテグレーション、e-Businessアプリケーション、金融/医療/テレコム(電気通信事業者)向けソリューションの3分野を軸に事業展開 | |

| ホームページ | https://www.techmatrix.co.jp/index.html | |

| 決算期 | 3月末日 | |

| 時価総額 | 82,916百万円 | |

| 株価 | 3,725 | |

| PER(株価収益率) | N/A | |

| ROA(総資産経常利益率) | 10.90% |

※2020/06/12 終値ベース

トンボの目

同社の子会社NOBORIが「医用画像診断支援AIプラットフォーム事業をエムスリー株式会社と事業提携契約を締結業務提携」というニュースを聞いてから興味がずっとありました。

Noboriは同社の66.66%株を保有する子会社で、残りは三井物産が株を保有していました。なんだか営業が強そうですよね。

さて、子会社ではなく、テクマトリックス社の話です。

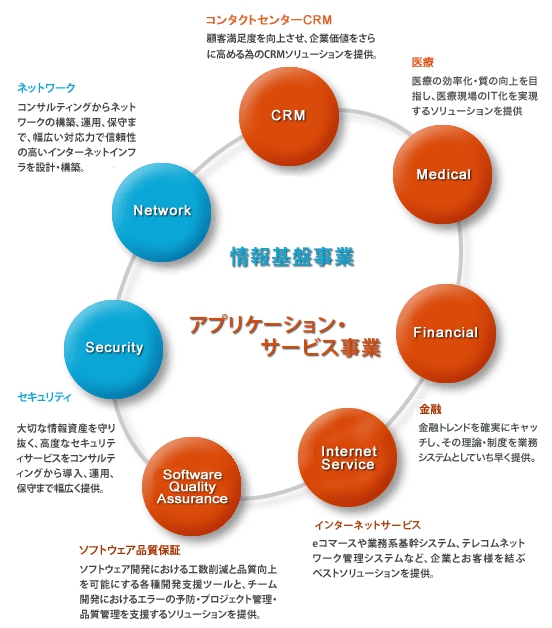

同社は情報基盤事業とアプリケーション・サービス事業の日本柱となります。

ただ、裾野は広くネットワーク、セキュリティー、ソフトウェア品質保証、インターネットサービス、金融、医療、コンタクトセンターCRMと多岐に渡っています。

Source:テクマトリックス株式会社

決算書読むとわかりますが、事業提携を積極的に進めて製品展開を行っています。ここまでわかりやすい会社もありません。

結果、当期は売上高285億53百万(前期比12.3%増)、営業利益30億28百万(前期比25.2%増)、経常利益30億18百万(前期比28.3%)、当期純利益は18億63百万とすべて過去最高の数字となりました。

情報基盤、アプリケーション・サービス共にセグメント別でも黒字と安定感もしっかりあります。

決算書読んでも、まれに見る丁寧な説明であり、なおかつ適正な成長を感じる中身となっています。

また同社のような事業提携をすすめるような企業にありがちな、のれん代も今はなく、すべて償却済みです。

現預金、利益余剰金も積み上げていますので、株価が伸びすぎているところもありますが、大きな影響はなさそうです。

今後の事業環境もリモートが進む中、追い風です。

子会社のNOBORI・エムスリーの事業展開も含めて、楽しみにしたい銘柄となります。

新中期経営計画 GO BEYOND 3.0 も必見です。

最後に、2020年6月にはいってから株式分割も発表され流動性が高まるので、気になる方はぜひ!

決算書の暗号を解く

2020年3月期 決算短信〔日本基準〕(連結)

| 表紙 | 売上高、営業利益、経常利益の伸び率、バランス | 各項目共に伸びがあり、バランスが良い |

| 当期純利益=経常利益×60% | 同等 | |

| ROA伸び率(総資産経常利益率) | 10.6%から10.9%に上昇 | |

| 営業CFの伸び率、バランス | 伸びはあり | |

| 営業CFは、営業利益の60~120%程度か | 範囲内 | |

| 投資CFは、営業CF範囲内かどうか | 範囲内 | |

| 来期業績予想数値の合理性 | コロナの為、未定 | |

| 会計処理方法の変更点 | なし | |

| 経営成績/財政状態 | 数値の具体性 | なし。但し、当期の取り組みが時系列で記載されていて、分かりやすく丁寧な決算書。 |

| 新規事業のについて | 新規サービス多数 | |

| 悪材料について | 多くの可能性が明示されている | |

| 貸借対照表 | 現金、預貯金、有価証券について(換金性) | 現金預金13,396百万 |

| 売掛金、受取手形、棚卸資産(換金性要注意) | 受取手形及び売掛金5,683百万 | |

| 有形固定資産合計、土地 | 有形固定資産合計1,318百万、土地なし | |

| 有形固定資産における土地の割合 | 0% | |

| 売掛金・受取手形・棚卸資産の伸び率(売上高の伸びと比較) | 売掛金の伸び率が高い | |

| 棚卸資産の変化(投資対効果について) | 棚卸資産は低下 | |

| 繰延税金資産について(税金として支払、費用化していない額) | 683百万 | |

| 固定資産の償却方法は、定額法、定率法なのか | 記載なし | |

| のれん代の有無と償却期間(最大20年、ふつうは、3~5年) | なし | |

| のれん代が、自己資本より大きい場合は注意 | なし | |

| 貸倒引当金、前受金は少な過ぎないか | 工事損失引当金13百万(少ない印象) | |

| 社債・転換社債の有無(転換社債は要注意) | なし | |

| 借金の状態(支払手形・買掛金・短期借入金、社債、長期借入金) | 流動負債11,908百万 | |

| 利益余剰金は、資本金と資本余剰金と比べ、小さすぎないか | 多い | |

| 評価差額金の割合 | 少ない | |

| 新株予約権が多く発行されていないか、純資産での割合を確認 | 77百万 | |

| 少数株主持分が過大ではないか、有無の確認 | 1,269百万 | |

| 総資産の伸び(急な伸びは、事業拡大もしくはM&A) | 事業拡大 | |

| 損益計算書 | 営業利益、伸び率は重要 | 伸びはあり |

| 特別利益、特別損失の項目は、多くなるべき項目ではない | 特別損失が175百万計上 | |

| キャッシュフロー | 税引前当期純利益+減価償却費-法人税≒営業CF | 前受保証料が多い |

| 投資CFの内容確認 | 有形固定資産の取得 | |

| 財務CFは、マイナスが望ましい | マイナス |

まとめ