基本情報

| 企業概要 | 企業名 | ㈱エニグモ |

| 証券コード/市場 | 3665/東証1部 | |

| 特徴 | ソーシャル通販サービス「バイマ」運営。売買手数料が収益源 | |

| ホームページ | https://enigmo.co.jp/ | |

| 決算期 | 1月末日 | |

| 時価総額 | 43,068百万円 | |

| 株価 | 1,010 | |

| PER(株価収益率) | N/A | |

| ROA(総資産経常利益率) | 33.50% |

※2020/05/29 終値ベース

トンボの目

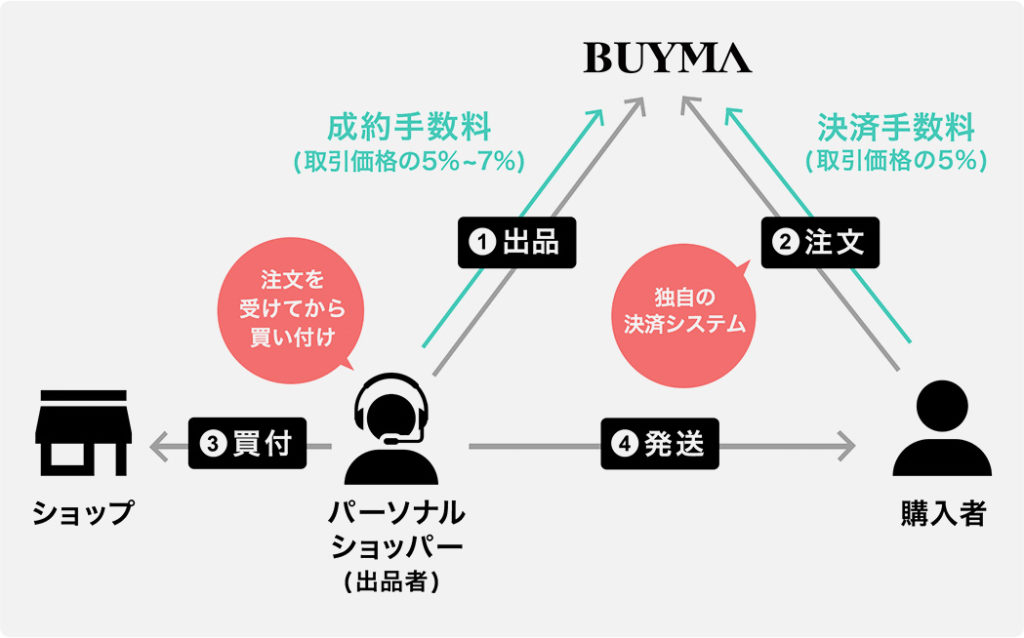

同社の中核事業は「BUYMA(バイマ)」という、パーソナルショッパー業務となります。

従来のビジネス構造と異なる新しい価値を提供するCtoC(一般消費者間で行われる取引)型プラットフォームでということのようです。

「ようです」と書いたのは、トンボには楽天やヤフーショッピングと違いが明確にわからないから。

ただ、このプラットフォームを運営することによって、売り手・買い手から仲介手数料を徴収し、それが同社の収益の源となっています。

Source:株式会社エニグモ

ファッションEC市場において、小売店やブランド等の事業者側によるオムニチャネル化やファッション系スマートフォンアプリの増加等を背景に、引き続き市場規模を拡大しているとのことです。

言っていることが理解できませんが、なにか強く訴求する手法があるように感じました。

このあたりが強みなのかもしれません。

2020年1月期の売上高は6,097百万円(前期比15.4%増)、営業利益は2,692百万円(前期比25.6%増)、経常利益は2,681百万円(前期比25.1%増)、当期純利益は1,860,539千円(前期比21.1% 増)となっています。

業績好調で利益の伸びも良いです。ROA、自己資本比率も高く、固定資産も少なく、伸びやすい体質です。そして、利益余剰金も潤沢で心配なしです。

とはいえ、Eコマース市場は群雄割拠な状況です。その中でここまで成長させているのはすごいなーと正直、思いました。

BUYMAを使ってみて良いと思っている人、ぜひ株も購入されてはと思います。

最後に、新規事業として2019年8月より「BUYMA TRAVEL(バイマトラベル)」を独立サイトを開始しました。コロナもありこれは苦戦しそうです。

決算書の暗号を解く

2020年1月期 決算短信〔日本基準〕(非連結)

| 表紙 | 売上高、営業利益、経常利益の伸び率、バランス | 売上、営業利益、経常利益共に理想的 |

| 当期純利益=経常利益×60% | 当期純利益が多い | |

| ROA伸び率(総資産経常利益率) | 36.2%から33.5%に低下 | |

| 営業CFの伸び率、バランス | 伸びていない | |

| 営業CFは、営業利益の60~120%程度か | 範囲内 | |

| 投資CFは、営業CF範囲内かどうか | 範囲内 | |

| 来期業績予想数値の合理性 | 新型コロナウィルスで算出できず未定 | |

| 会計処理方法の変更点 | 会計基準等の改正に伴う会計方針の変更 | |

| 経営成績/財政状態 | 数値の具体性 | なし(会員数程度) |

| 新規事業のについて | 2019年8月より「BUYMA TRAVEL(バイマトラベル)」を独立サイトとして提供を開始し | |

| 悪材料について | 新型コロナウィルスで中期経営計画見直し | |

| 貸借対照表 | 現金、預貯金、有価証券について(換金性) | 現金預金8,186百万 |

| 売掛金、受取手形、棚卸資産(換金性要注意) | 売掛金292百万 | |

| 有形固定資産合計、土地 | 固定資産合計61百万、土地なし | |

| 有形固定資産における土地の割合 | 0% | |

| 売掛金・受取手形・棚卸資産の伸び率(売上高の伸びと比較) | 売掛金の伸びが若干高い | |

| 棚卸資産の変化(投資対効果について) | なし | |

| 繰延税金資産について(税金として支払、費用化していない額) | 固定資産項目に36百万 | |

| 固定資産の償却方法は、定額法、定率法なのか | 記載なし | |

| のれん代の有無と償却期間(最大20年、ふつうは、3~5年) | なし | |

| のれん代が、自己資本より大きい場合は注意 | なし | |

| 貸倒引当金、前受金は少な過ぎないか | あり | |

| 社債・転換社債の有無(転換社債は要注意) | なし | |

| 借金の状態(支払手形・買掛金・短期借入金、社債、長期借入金) | 未払金、未払費用で190百万 | |

| 利益余剰金は、資本金と資本余剰金と比べ、小さすぎないか | 多い | |

| 評価差額金の割合 | 小さい | |

| 新株予約権が多く発行されていないか、純資産での割合を確認 | 小さい | |

| 少数株主持分が過大ではないか、有無の確認 | 少ない | |

| 総資産の伸び(急な伸びは、事業拡大もしくはM&A) | 事業の拡大 | |

| 損益計算書 | 営業利益、伸び率は重要 | 伸びはあり |

| 特別利益、特別損失の項目は、多くなるべき項目ではない | 問題なし | |

| キャッシュフロー | 税引前当期純利益+減価償却費-法人税≒営業CF | 同等 |

| 投資CFの内容確認 | 固定資産の取得のみ。 | |

| 財務CFは、マイナスが望ましい | マイナス(自己株式取得) |

(2024/11/25 00:41:42時点 Amazon調べ-詳細)

まとめ